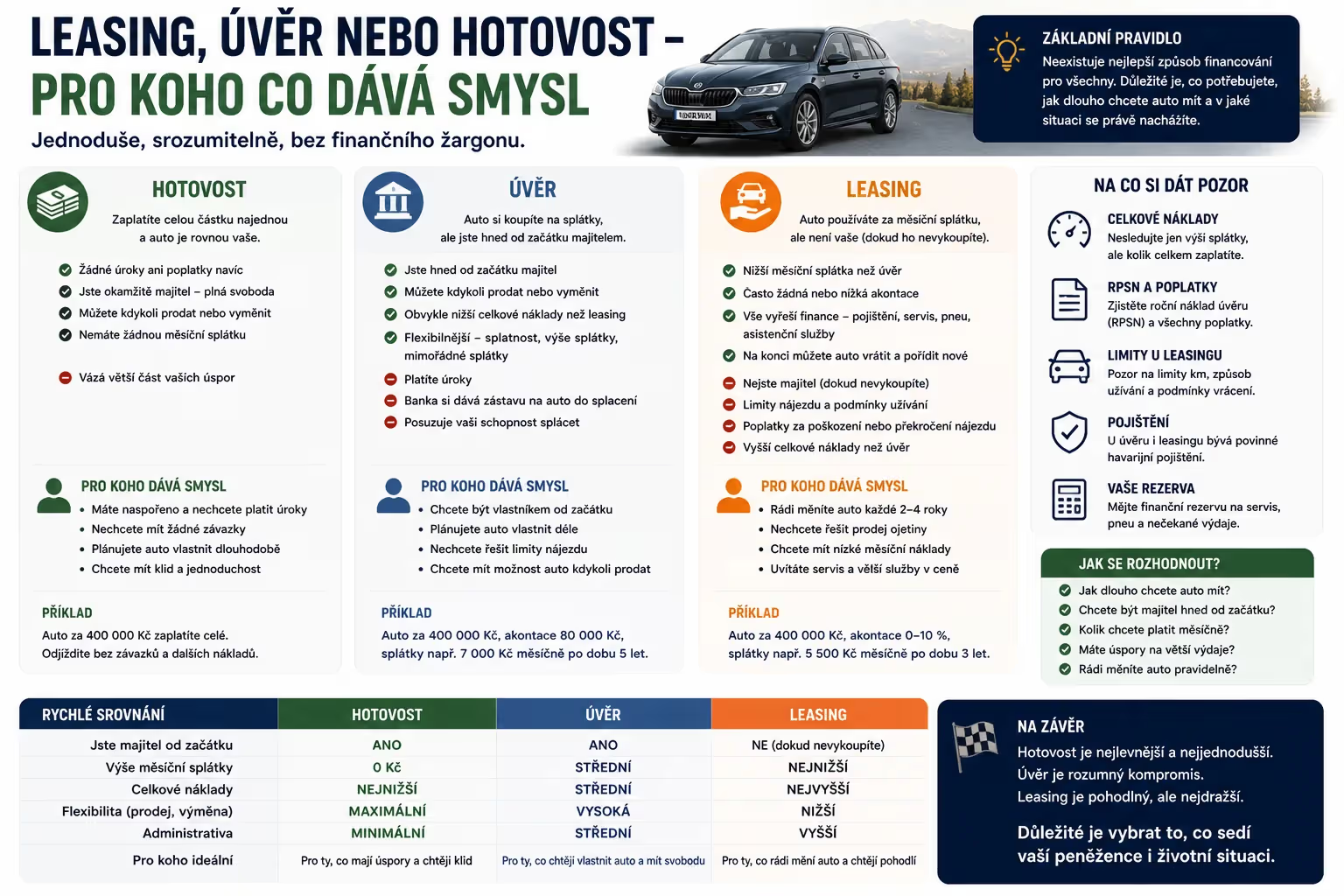

Koupě auta není jen otázka výběru značky, motoru a výbavy. Stejně důležité je rozhodnout, jak auto zaplatit. Někdo nechce dluh a zaplatí hotově. Jiný nechce vyprázdnit účet a zvolí úvěr. Další chce hlavně nízkou měsíční splátku a raději sáhne po leasingu.

Neexistuje jedna nejlepší možnost pro všechny. Každý způsob financování má svoje výhody, nevýhody a typ člověka, pro kterého dává největší smysl.

Důležité je nepodlehnout jen výši splátky. U auta se nepočítá jen to, kolik zaplatíte dnes. Počítá se i to, kolik zaplatíte celkem, jestli budete majitelem, jak snadno auto prodáte a co se stane, když se změní vaše situace.

Hotovost: nejjednodušší a nejčistší cesta

Zaplatit auto hotově je nejjednodušší varianta. Přijdete, zaplatíte celou částku a auto je vaše. Nemáte měsíční splátku, neplatíte úroky, neřešíte banku, leasingovou společnost ani schvalování.

To je velká psychologická výhoda. Auto patří vám a nikomu nic nedlužíte.

Hotovost dává smysl hlavně tehdy, když máte dost peněz a po koupi vám zůstane rozumná rezerva. Nejen na běžný život, ale i na servis, pneumatiky, pojištění a nečekané výdaje.

Největší chyba je dát za auto všechny úspory. Auto sice bude vaše, ale první větší oprava, pojistka nebo domácí problém vás může dostat do stresu.

Pro koho je hotovost dobrá

Hotovost je vhodná pro člověka, který nemá rád závazky, nechce platit úroky a plánuje auto vlastnit delší dobu. Hodí se také u starších ojetin, kde financování často nedává moc smysl.

Když kupujete auto za 150 000 Kč a máte na něj našetřeno, hotovost je obvykle lepší než složité splátky. U levnější ojetiny je důležité hlavně nechat si rezervu na první servis. Koupit auto za poslední peníze je špatný nápad, i když je bez úvěru.

Hotovost je klid. Ale jen tehdy, když vám po nákupu něco zůstane.

Úvěr: auto je vaše, ale platíte postupně

Úvěr je kompromis mezi hotovostí a leasingem. Auto si koupíte na splátky, ale obvykle jste jeho vlastníkem od začátku. Platíte měsíčně a k ceně auta přidáváte úroky a případné poplatky.

Výhoda úvěru je flexibilita. Auto můžete často snáz prodat, změnit pojištění, jezdit bez limitů nájezdu a používat ho podle sebe. Samozřejmě záleží na konkrétní smlouvě, ale obecně je úvěr pro běžného člověka srozumitelnější než leasing.

Nevýhoda je jasná: auto bude dražší než při platbě hotově. Ne kvůli autu samotnému, ale kvůli ceně půjčených peněz.

Pro koho dává úvěr smysl

Úvěr dává smysl pro člověka, který potřebuje auto, nechce nebo nemůže zaplatit celou částku najednou, ale zároveň chce být majitelem. Typicky rodina, člověk dojíždějící do práce, živnostník nebo někdo, kdo má stabilní příjem a nechce vyčerpat úspory.

Rozumný úvěr není ostuda. Problém je úvěr, který je příliš vysoký, dlouhý nebo postavený na tom, že „nějak to dopadne“.

Před podpisem si vždy spočítejte, kolik zaplatíte celkem. Ne jen kolik bude měsíční splátka.

Leasing: nižší splátka, ale méně svobody

Leasing působí lákavě hlavně díky nižší měsíční splátce. Často se používá u nových aut, firemních aut nebo u lidí, kteří chtějí auto pravidelně měnit. U leasingu ale musíte dobře vědět, co podepisujete.

Zjednodušeně: auto používáte, ale nemusí být vaše. Záleží na typu leasingu. U finančního leasingu se často počítá s tím, že auto na konci odkoupíte. U operativního leasingu auto po skončení vracíte a řešíte nové.

Výhoda je pohodlí. Můžete mít v ceně servis, pojištění, pneumatiky nebo další služby. Nevýhoda je menší svoboda, podmínky užívání, limity kilometrů a možné poplatky při vrácení.

Pro koho dává leasing smysl

Leasing je vhodný pro člověka nebo firmu, která chce jezdit v novějším autě, nechce řešit prodej ojetiny a vyhovuje jí pravidelná měsíční platba. Dává smysl také tam, kde je důležitá předvídatelnost nákladů.

Pro soukromého řidiče může být leasing pohodlný, ale často ne nejlevnější. Je to služba. A za pohodlí se platí.

Leasing není špatně. Jen nesmí být vybraný jen podle nejnižší splátky v reklamě.

Největší past: dívat se jen na měsíční splátku

U financování auta je nejnebezpečnější otázka: „Kolik to bude měsíčně?“ Sama o sobě nestačí.

Lepší otázka je: „Kolik zaplatím celkem?“

Nízká splátka může znamenat dlouhou dobu splácení, vysoký konečný doplatek, omezený nájezd, povinné pojištění, poplatky nebo nevýhodné podmínky. Auto pak vypadá dostupně, ale celkově vyjde draho.

Prodejce vám často ukáže hezkou měsíční částku. Vy se musíte ptát na celý účet.

Co je RPSN bez složitostí

U úvěru se často mluví o RPSN. Zní to jako finanční žargon, ale význam je jednoduchý: ukazuje, kolik vás půjčené peníze ročně opravdu stojí včetně úroků a povinných poplatků.

Neřešte jen úrok. Sledujte celkové náklady. Pokud dvě nabídky vypadají podobně, ale jedna má vyšší poplatky nebo povinné služby, může být dražší, i když má na první pohled hezčí úrok.

Když nerozumíte smlouvě, nepodepisujte ji hned. Vezměte si ji domů a projděte v klidu.

Nové auto vs. ojetina

U nového auta je financování častější. Dealer nabídne akční úvěr, leasing, bonus při financování nebo servisní balíček. Někdy to může být výhodné. Jindy je sleva na auto částečně schovaná v dražším financování.

U ojetiny je potřeba být opatrnější. Starší auto na dlouhý úvěr může být problém. Auto stárne, vy pořád splácíte a mezitím přicházejí opravy. Nejhorší je situace, kdy auto už má velké servisní náklady, ale splátky běží dál.

Obecné pravidlo: čím starší auto, tím opatrnější buďte s dlouhým financováním.

Hotovost není vždy nejlepší, i když je nejlevnější

Z čistě finančního pohledu je hotovost často nejlevnější, protože neplatíte úroky. Ale nemusí být vždy nejlepší.

Když za auto dáte všechny peníze a nezůstane vám rezerva, můžete se dostat do horší situace než člověk s rozumným úvěrem. Auto potřebuje pojištění, pneumatiky, servis, STK, opravy a palivo. U ojetiny je první servis po koupi skoro jistota.

Proto není otázka jen „mám na auto?“. Správná otázka je: „Mám na auto a ještě mi zůstane rezerva?“

Kdy je úvěr rozumný

Úvěr je rozumný, když splátka nebolí. To znamená, že po zaplacení splátky, bydlení, jídla, energií, pojistek a běžných výdajů vám pořád zůstává prostor.

Auto nemá sežrat celý rozpočet. Pokud kvůli splátce nemáte na servis, pneumatiky nebo pojistku, je auto příliš drahé.

Rozumný úvěr by měl být kratší než reálná doba, po kterou chcete auto používat. Není dobré splácet auto ještě ve chvíli, kdy už je z něj unavená ojetina, která vyžaduje velké opravy.

Kdy je leasing dobrá volba

Leasing může dávat smysl, když chcete pravidelně jezdit novějším autem, neřešit prodej, mít jasné měsíční náklady a nevadí vám podmínky. Je to pohodlné řešení pro lidi, kteří berou auto jako službu.

Může dávat smysl i firmám a živnostníkům, protože tam se řeší účetnictví, daně, náklady a pravidelná obměna vozidel. To už je ale individuální věc a vyplatí se poradit s účetní nebo daňovým poradcem.

Pro běžného soukromého řidiče je leasing spíš pohodlí než nejlevnější cesta.

Na co si dát pozor u leasingu

U leasingu sledujte hlavně limit kilometrů, podmínky vrácení auta, povinné pojištění, spoluúčast, servisní podmínky, pneumatiky a poplatky za poškození.

Auto se při vrácení posuzuje. Běžné opotřebení je jedna věc, poškození druhá. Škrábance, poškozený interiér, vyšší nájezd nebo chybějící servis mohou znamenat doplatky.

Kdo chce auto používat bez starostí a bez přemýšlení, může být z leasingu na konci překvapený.

Nejlepší rozhodnutí podle typu člověka

Hotovost je nejlepší pro člověka, který má úspory, chce auto vlastnit, nechce závazky a plánuje ho držet déle.

Úvěr je vhodný pro člověka, který potřebuje auto hned, nechce vyčerpat rezervu a chce být majitelem.

Leasing je vhodný pro člověka, který chce hlavně pohodlí, novější auto, pravidelnou obměnu a předvídatelnou měsíční platbu.

Ani jedna varianta není špatná sama o sobě. Špatná je jen tehdy, když neodpovídá vaší situaci.

Jednoduchý test před rozhodnutím

Před výběrem financování si položte pár otázek.

Chci být majitelem auta od začátku?

Vadí mi měsíční závazek?

Kolik zaplatím celkem?

Mám rezervu na servis a pojištění?

Budu auto chtít prodat kdykoliv podle sebe?

Kolik kilometrů ročně najedu?

Chci auto na dlouho, nebo ho budu měnit po pár letech?

Odpovědi často samy ukážou, která možnost dává smysl.

Závěr

Hotovost je nejjednodušší a často nejlevnější, ale nesmí vám vzít všechny úspory. Úvěr je rozumný kompromis, pokud chcete auto vlastnit a splátka vás finančně nedusí. Leasing je pohodlný, ale méně svobodný a často celkově dražší.

Nejdůležitější pravidlo je jednoduché: nekupujte auto podle nejnižší splátky. Kupujte ho podle celkových nákladů, vlastních možností a toho, jak auto skutečně používáte.

Dobré financování není to, které vypadá nejlépe v reklamě. Dobré financování je to, které vás nebude trápit ještě dlouho potom, co radost z nového auta vyprchá.

Napsat komentář