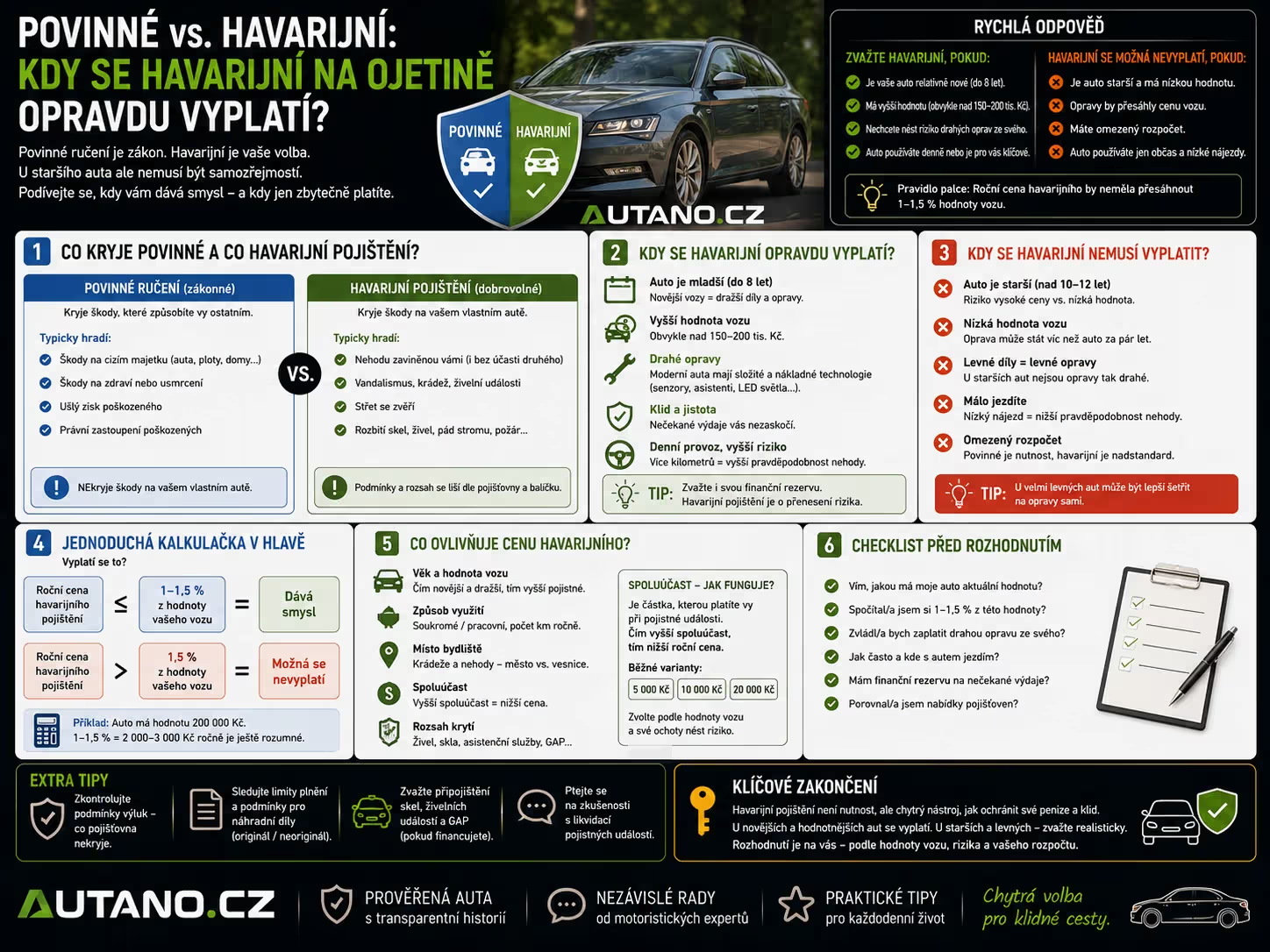

Zatímco povinné ručení (PR) je zákonná nutnost, havarijní pojištění (HAV) je dobrovolná volba, která může roční náklady na auto zdvojnásobit. Mnoho majitelů ojetin stojí před dilematem: platit tisíce měsíčně za jistotu, nebo doufat, že se nic nestane? Bod zlomu, kdy se „havarijko“ přestává vyplácet, závisí na ceně vozu, vašich řidičských zkušenostech a schopnosti finančně ustát totální škodu.

Povinné ručení: Chrání ostatní, ne vás

Povinné ručení kryje škody, které způsobíte někomu jinému. Pokud vlastní vinou nabouráte své auto do stromu, z povinného ručení nedostanete ani korunu. V roce 2026 už ale standardní PR často obsahuje i drobné bonusy, jako je pojištění skel nebo základní asistenci, což může u levnějších ojetin stačit.

Havarijní pojištění: Kdy dává ekonomický smysl?

Havarijní pojištění se u ojetin vyplatí v několika specifických scénářích. Obecné pravidlo říká: pokud by pro vás náhlá ztráta auta znamenala existenční problém nebo neschopnost dojíždět do práce, pojistěte se.

- Věk vozu do 6–8 let: U zánovních ojetin je tržní cena stále vysoká a případná oprava v autorizovaném servisu by byla bez pojistky neúnosná.

- Financování úvěrem/leasingem: Zde je havarijní pojištění většinou povinné ze smlouvy. Pokud auto nabouráte na „totálku“, pojišťovna vyplatí dluh bance.

- Riziko odcizení a vandalismu: Bydlíte na sídlišti a máte auto, které se často krade (např. ojeté SUV nebo koncernové vozy)? Pak je riziko ztráty příliš vysoké na to, abyste ho nesli sami.

Kdy havarijko vypovědět?

U aut starších 10 let s tržní cenou pod 100 000 Kč už bývá havarijní pojištění neefektivní. Důvodem je amortizace. Pojišťovna při škodě vypočítá cenu náhradních dílů a práce, a pokud tato částka přesáhne určitý limit (např. 70 % hodnoty vozu), prohlásí auto za totální škodu. Vy dostanete „směšnou“ částku odpovídající tržní ceně vraku, přestože jste léta platili vysoké pojistné.

Srovnání: Kdy pojistku mít a kdy ne

| Hodnota vozu | Havarijní pojištění | Doporučení Autano.cz |

|---|---|---|

| Nad 350 000 Kč | Nutnost | Vždy plné havarijní pojištění (Allrisk). |

| 150 000 – 350 000 Kč | Doporučeno | Zvažte variantu s vyšší spoluúčastí. |

| 70 000 – 150 000 Kč | Na zvážení | Spíše jen připojištění skel a střetu se zvěří. |

| Pod 70 000 Kč | Nevýhodné | Stačí kvalitní povinné ručení s asistencí. |

Alternativa: „Minikasko“ nebo připojištění

Pokud se vám nechce platit plný Allrisk (havárie, krádež, živel, vandalismus), existují u ojetin mezistupně. Velmi populární je v roce 2026 připojištění proti střetu se zvěří a pojištění skel. Tyto doplňky stojí pár stovek ročně, ale kryjí nejčastější škody na českých silnicích, kde výměna čelního skla s kamerami a senzory dnes vyjde klidně na 20 000 Kč.

Verdikt Autano.cz

Havarijní pojištění na ojetinu si pořiďte, pokud je vůz vaším hlavním pracovním nástrojem nebo pokud ho splácíte. Jakmile hodnota auta klesne pod 100 000 Kč a nejste začátečník, který „ťukne“ auto každý měsíc, přepněte na kvalitní povinné ručení s nadstandardní asistencí a připojištěním oken. Ušetřené peníze si raději odkládejte na budoucí servis.

Napsat komentář