Povinné ručení patří k věcem, které většina řidičů řeší hlavně podle ceny. Auto je potřeba pojistit, zákon to vyžaduje, tak se otevře srovnávač a hledá se nejlevnější nabídka. Jenže právě tady může vzniknout problém.

Nejlevnější povinné ručení není vždy špatné. Ale zároveň nemusí být nejlepší. Rozdíl mezi levnou a dražší pojistkou se často nepozná při placení, ale až ve chvíli, kdy se něco stane.

A to už je pozdě zjišťovat, že levná varianta měla slabou asistenci, nízký limit, horší komunikaci nebo chybějící připojištění.

Co je povinné ručení

Povinné ručení je zákonné pojištění odpovědnosti z provozu vozidla. Zjednodušeně řečeno: když způsobíte nehodu, z vašeho povinného ručení se hradí škoda, kterou způsobíte někomu jinému.

Může jít o poškozené auto, svodidla, plot, dům, zranění člověka, ušlý zisk nebo další náklady. Zákon uvádí, že z pojištění odpovědnosti se poskytuje pojistné plnění za újmu vzniklou provozem vozidla uvedeného v pojistné smlouvě. Minimální limit pojistného plnění je dnes 50 milionů Kč pro újmu na zdraví nebo usmrcení na každého poškozeného a 50 milionů Kč pro škodu na majetku bez ohledu na počet poškozených. (Zákony pro lidi)

Důležité je vědět, že povinné ručení primárně nechrání vaše vlastní auto. Chrání vás před tím, abyste škodu způsobenou druhým museli platit sami. Pokud chcete krýt i vlastní vůz, řeší se havarijní pojištění nebo doplňková připojištění.

Kdo musí povinné ručení platit

Povinnost sjednat pojištění odpovědnosti se týká provozovatele vozidla, ne nutně řidiče, který si auto jen půjčil. Ministerstvo financí vysvětluje, že po nové právní úpravě je povinnost přenesena z vlastníka na provozovatele vozidla. (Ministerstvo financí ČR)

Prakticky to znamená: pokud je vozidlo provozované a evidované v registru, musí mít povinné ručení. Nestačí říct, že auto zrovna stojí před domem a moc s ním nejezdíte.

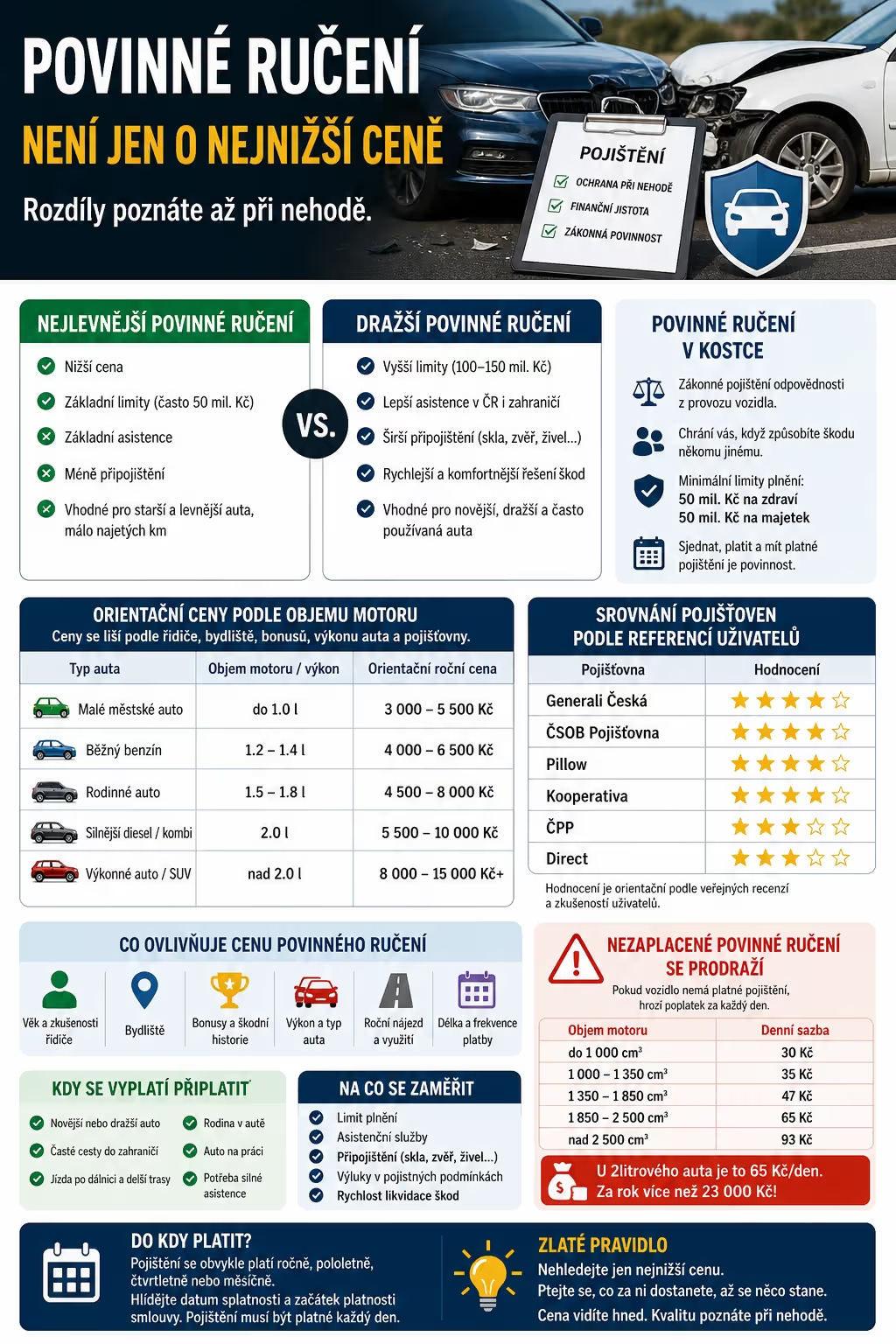

Nejlevnější, nebo dražší? Hlavní rozdíly

Povinné ručení se na první pohled tváří jednoduše. Jenže nabídky pojišťoven se liší v několika důležitých bodech:

| Oblast | Levnější povinné ručení | Dražší povinné ručení |

|---|---|---|

| Cena | Nižší roční platba | Vyšší roční platba |

| Limity plnění | Často základní nebo nižší varianta | Vyšší limity, například 100 až 150 milionů Kč |

| Asistence | Základní nebo omezená | Lepší odtah, pomoc v zahraničí, širší služby |

| Připojištění | Málo nebo za příplatek | Často širší nabídka |

| Skla, zvěř, živel | Obvykle zvlášť | Někdy součást balíčku |

| Rychlost řešení | Záleží na pojišťovně | Dražší neznamená automaticky rychlejší, ale bývá lepší servis |

| Vhodné pro | Starší levné auto, málo jízd | Novější auto, časté ježdění, zahraničí, rodina |

U limitů je dobré nepodceňovat rozdíl. Na trhu se běžně objevují varianty 50, 70, 100 nebo 150 milionů Kč a rozdíl v ceně nemusí být velký, zatímco rozdíl v ochraně může být zásadní. U vážnější nehody se zraněním nebo škodou na infrastruktuře se nižší limit může rychle vyčerpat. (RIXO)

Orientační ceny podle objemu motoru

Přesná cena se bez konkrétního auta a řidiče nedá určit. Pojišťovna sleduje nejen objem motoru, ale také výkon, věk řidiče, bydliště, bonusy, škodní minulost, způsob použití auta i frekvenci platby. U mladého řidiče z Prahy může být cena výrazně jiná než u zkušeného řidiče z menšího města.

Orientačně se ale dá říct, že běžné povinné ručení u osobního auta se často pohybuje v řádu několika tisíc korun ročně. Srovnávače uvádějí, že obvyklá cena se u běžných aut může pohybovat například kolem 4 000 až 7 000 Kč ročně, ale konkrétní nabídka se může lišit o tisíce korun podle rizikovosti řidiče a auta. (Kalkulátor.cz)

| Typ auta | Příklad objemu / výkonu | Orientační roční cena |

|---|---|---|

| Malé městské auto | do 1.0 l | 3 000–5 500 Kč |

| Běžný benzín | 1.2–1.4 l | 4 000–6 500 Kč |

| Rodinné auto | 1.5–1.8 l | 4 500–8 000 Kč |

| Silnější diesel / kombi | 2.0 l | 5 500–10 000 Kč |

| Výkonné auto / SUV | nad 2.0 l | 8 000–15 000 Kč i více |

Tyto částky ber jako orientační. U mladého řidiče, silného auta nebo velkého města může být cena vyšší. U zkušeného řidiče s dlouhým bonusem může být naopak nižší.

Kubatura už dnes není všechno

Dříve se povinné ručení hodně spojovalo s objemem motoru. Člověk měl pocit, že auto s malým motorem bude levné a auto s velkým motorem drahé. Pořád na tom něco je, ale dnes pojišťovny sledují mnohem víc údajů.

Důležitý je výkon, věk řidiče, adresa, škodní historie, roční nájezd, druh používání i konkrétní model auta. Moderní malý turbomotor může být výkonnější než starší atmosférický motor s větším objemem. Proto samotná kubatura nestačí.

Prakticky řečeno: dvě auta se stejným objemem motoru nemusí mít stejné povinné ručení. A dva řidiči se stejným autem mohou dostat úplně jinou cenu.

Přehled podle typu řidiče

| Řidič | Riziko pro pojišťovnu | Typická cena |

|---|---|---|

| Mladý řidič bez bonusu | Vysoké | Vyšší |

| Řidič z velkého města | Vyšší provoz, více nehod | Vyšší |

| Zkušený řidič bez nehod | Nižší riziko | Nižší |

| Řidič s častými škodami | Vysoké riziko | Výrazně vyšší |

| Auto s vysokým výkonem | Vyšší riziko škody | Vyšší |

| Málo používané auto | Nižší nájezd | Může být levnější |

Právě proto nemá smysl říct, že jedna pojišťovna je vždy nejlevnější pro všechny. Pro jednoho řidiče může vyjít nejlépe jedna pojišťovna, pro druhého úplně jiná.

Uživatelské reference a hvězdičky

Hodnocení pojišťoven je potřeba brát opatrně. Lidé nejčastěji píší recenzi ve chvíli, kdy jsou nespokojení. Spokojený klient, kterému se nic nestalo, často žádnou recenzi nenapíše. Přesto má smysl sledovat opakující se vzorce: rychlost likvidace škody, komunikaci, kvalitu asistence a ochotu řešit problém.

Podle veřejných srovnání a recenzních přehledů se často pozitivně hodnotí vysoké limity, online sjednání, připojištění, asistenční služby a rychlost vyplacení pojistného plnění. Zároveň se u některých produktů objevují výhrady ke složitější komunikaci, pomalejší podpoře nebo užší nabídce připojištění. (arecenze)

Orientační redakční přehled:

| Pojišťovna / typ nabídky | Silné stránky | Slabší stránky | Orientační hodnocení |

|---|---|---|---|

| Generali Česká | Vysoké limity, široká nabídka, silná značka | Složitější balíčky, některé služby za příplatek | ★★★★☆ |

| ČSOB Pojišťovna | Dobrá střední cesta, připojištění, asistence | Podpora nemusí být vždy nejrychlejší | ★★★★☆ |

| Pillow | Zajímavé ceny, platba podle nájezdu, jednoduchost | Mladší značka, ne pro každého řidiče | ★★★★☆ |

| Kooperativa | Silná síť, asistence, připojištění | Některé věci je lepší řešit přímo | ★★★★☆ |

| ČPP | Vysoké limity, široká nabídka | Některá připojištění až ve vyšších variantách | ★★★☆☆ |

| Direct | Online jednoduchost, asistence, garance ceny | U části uživatelů výhrady ke komunikaci nebo plnění | ★★★☆☆ |

Tahle tabulka není verdikt, že jedna pojišťovna je nejlepší pro každého. Je to orientační přehled, co lidé a srovnávací weby často řeší. U pojištění je důležité porovnat konkrétní nabídku pro konkrétní auto.

Co znamená rychlost řešení škody

Správný výraz je likvidace pojistné události. Lidé tomu říkají různě: vyřízení škody, proplacení škody, plnění, nárok, náhrada škody. V pojistné řeči se často používají pojmy:

| Běžné slovo | Přesnější výraz |

|---|---|

| Vyřízení nehody | Likvidace pojistné události |

| Vyplacení peněz | Pojistné plnění |

| Nárok poškozeného | Uplatnění práva na pojistné plnění |

| Krácení nároku | Krácení pojistného plnění |

| Zamítnutí škody | Odmítnutí pojistného plnění |

U povinného ručení je důležité, že peníze obvykle nejdou vám jako viníkovi, ale poškozenému. Když někomu poškodíte auto, poškozený uplatňuje nárok u vaší pojišťovny.

Zákon také řeší právo poškozeného vůči pojistiteli. Poškozený má právo na pojistné plnění z pojištění odpovědnosti vůči pojistiteli a u menších nehod předkládá společný záznam o dopravní nehodě, pokud nehoda nepodléhá oznámení policii. (Zákony pro lidi)

Kdy je levné povinné ručení v pořádku

Nejlevnější varianta může dávat smysl, pokud máte starší levné auto, jezdíte málo, necestujete do zahraničí a chcete hlavně splnit zákonnou povinnost. I tehdy bych ale nešel úplně bez rozmyslu jen po nejnižší ceně.

U levné pojistky si vždy zkontrolujte hlavně:

| Co zkontrolovat | Why is this important? |

|---|---|

| Limit plnění | Nízký limit může být problém u vážné nehody |

| Asistence | Odtah a pomoc se hodí i u obyčejné poruchy |

| Územní platnost | Důležité při cestách do zahraničí |

| Výluky | Co pojišťovna nehradí |

| Připojištění | Skla, zvěř, živel, úraz řidiče |

| Frekvence plateb | Roční platba bývá často výhodnější |

| Bonusy | Historie bez nehod může výrazně snížit cenu |

Kdy se vyplatí dražší varianta

Dražší povinné ručení dává smysl hlavně u novějších, dražších nebo často používaných aut. Také u řidičů, kteří hodně jezdí po dálnici, do zahraničí nebo vozí rodinu.

Důvod je jednoduchý. U nehody nechcete řešit jen to, že pojištění existuje. Chcete, aby fungovalo rychle, srozumitelně a s dostatečným limitem.

| Situace | Recommendations |

|---|---|

| Novější auto | Vyšší limit, dobrá asistence, zvážit havarijní pojištění |

| Časté cesty do zahraničí | Silnější asistence v zahraničí |

| Rodinné auto | Vyšší limity, úrazové připojištění, skla |

| Jízda mimo město | Připojištění střetu se zvěří |

| Drahé čelní sklo / senzory | Připojištění skel |

| Auto na práci | Rychlá asistence, náhradní vozidlo |

Největší chyba: dívat se jen na cenu

Rozdíl mezi nejlevnější a lepší pojistkou může být třeba 1 000 až 2 000 Kč ročně. To je částka, kterou člověk často utratí za pár tankování nebo jednu menší opravu. Ale u nehody může rozhodovat o tom, jestli budete mít solidní asistenci, vyšší limit nebo méně starostí s komunikací.

U povinného ručení se proto vyplatí neptat se jen:

Kolik to stojí?

Lepší otázka je:

Co za tu cenu dostanu, až se něco stane?

Nezaplacené povinné ručení se může prodražit

Povinné ručení je potřeba nejen sjednat, ale také zaplatit. Pokud vozidlo nemá platné pojištění, může vzniknout povinnost platit příspěvek za dobu bez pojištění. Česká kancelář pojistitelů uvádí denní sazby podle druhu vozidla a objemu motoru. U osobních aut jde například o 30 Kč denně do 1000 cm³, 47 Kč denně u objemu nad 1350 do 1850 cm³, 65 Kč denně u objemu nad 1850 do 2500 cm³ a 93 Kč denně nad 2500 cm³.

| Vozidlo | Denní sazba za nepojištěné vozidlo |

|---|---|

| Osobní auto do 1000 cm³ | 30 Kč/den |

| Osobní auto nad 1000 do 1350 cm³ | 35 Kč/den |

| Osobní auto nad 1350 do 1850 cm³ | 47 Kč/den |

| Osobní auto nad 1850 do 2500 cm³ | 65 Kč/den |

| Osobní auto nad 2500 cm³ | 93 Kč/den |

U běžného dvoulitrového auta by tedy nepojištěný provoz mohl znamenat 65 Kč za každý den. Za měsíc je to přibližně 1 950 Kč, za rok přes 23 000 Kč. A to ještě nemluvíme o situaci, kdy s nepojištěným autem způsobíte nehodu. Tam už mohou jít částky do statisíců nebo milionů.

Do kdy se platí povinné ručení

Povinné ručení se obvykle platí ročně, pololetně, čtvrtletně nebo měsíčně. Nejvýhodnější bývá často roční platba, ale záleží na pojišťovně. Důležité je hlídat datum splatnosti.

U nové smlouvy si vždy ověřte, od kdy pojištění skutečně platí. Některé smlouvy mohou být podmíněné včasným zaplacením první platby. Nestačí tedy jen vyplnit formulář a myslet si, že je hotovo. Dokud není smlouva aktivní a zaplacená podle podmínek, může vzniknout problém.

Praktická rada: po sjednání si uložte potvrzení o pojištění, zkontrolujte začátek platnosti a nastavte si trvalý příkaz nebo připomínku. U auta je zapomenutá platba zbytečný risk.

Doporučení podle typu auta

| Typ auta | Doporučené povinné ručení |

|---|---|

| Staré městské auto | Levnější tarif, ale ne úplně bez asistence |

| Běžná ojetina | Limit alespoň 70–100 milionů Kč, základní asistence |

| Novější rodinné auto | Vyšší limit, skla, zvěř, asistence |

| Drahé SUV / manažerské auto | Vysoké limity, silná asistence, zvážit havarijní pojištění |

| Auto na práci | Náhradní vozidlo, rychlá asistence, vyšší limit |

| Cesty do zahraničí | Rozšířená zahraniční asistence |

Klady a zápory nejlevnějšího povinného ručení

| Klady | Zápory |

|---|---|

| Nízká cena | Slabší asistence |

| Splní zákonnou povinnost | Nižší limity |

| Vhodné pro starší levné auto | Méně připojištění |

| Jednoduché sjednání | Horší komfort při škodě |

| Úspora každý rok | Větší riziko nepříjemností při nehodě |

Klady a zápory dražšího povinného ručení

| Klady | Zápory |

|---|---|

| Vyšší limity | Vyšší roční cena |

| Lepší asistence | Ne každé připojištění využijete |

| Větší klid při nehodě | Nabídka může být složitější |

| Vhodné pro novější auta | Je potřeba číst podmínky |

| Lepší ochrana při cestách | Dražší neznamená automaticky nejlepší |

Shrnutí: jak vybrat povinné ručení

Povinné ručení nevybírejte jen podle nejnižší ceny. U staršího auta, se kterým jezdíte málo, může levnější varianta stačit. U novějšího auta, rodinného vozu nebo pracovního auta se ale vyplatí připlatit za vyšší limity, lepší asistenci a rozumná připojištění.

Nejdůležitější je porovnat:

| Kritérium | Proč je důležité |

|---|---|

| Cena | Platíte ji každý rok |

| Limit plnění | Chrání vás před velkou škodou |

| Asistence | Rozhoduje při poruše nebo nehodě |

| Připojištění | Skla, zvěř, živel, úraz |

| Reference | Ukazují zkušenosti při problémech |

| Rychlost likvidace | Důležitá při pojistné události |

| Srozumitelnost smlouvy | Abyste věděli, co opravdu platíte |

Nejlevnější povinné ručení může být dobrá volba. Ale jen tehdy, když víte, co v něm je a co v něm není.

U pojištění platí jednoduché pravidlo: cenu vidíte hned, kvalitu až ve chvíli, kdy se něco stane.

Post a comment